Zakup nowego samochodu to ekscytujący moment, ale wiąże się również z koniecznością odpowiedniego zabezpieczenia tej inwestycji. Jednym z kluczowych elementów jest ubezpieczenie Autocasco (AC). W tym artykule przyjrzymy się, ile faktycznie kosztuje AC na nowy pojazd, jakie czynniki wpływają na ostateczną składkę oraz jak można znaleźć najlepszą ofertę, która pogodzi zakres ochrony z rozsądnym budżetem.

Ile kosztuje Autocasco na nowy samochód? Sprawdź widełki cenowe i czynniki wpływające na składkę.

- Składka AC dla nowego samochodu to zazwyczaj od 2,5% do 6% wartości pojazdu.

- Na cenę wpływają m.in. wartość auta, marka/model, profil kierowcy (wiek, zniżki), miejsce zamieszkania i zakres ubezpieczenia.

- Pakiety dealerskie nie zawsze są najtańsze warto porównywać oferty z różnych źródeł.

- Ubezpieczenie GAP jest kluczowe przy finansowaniu auta kredytem lub leasingiem, chroniąc przed utratą wartości.

- Opcje takie jak stała suma ubezpieczenia i brak udziału własnego znacząco wpływają na ochronę i ostateczną cenę polisy.

- Łączenie ubezpieczeń w pakiety (OC/AC/NNW) oraz jednorazowa płatność mogą przynieść realne oszczędności.

Autocasco dla nowego auta to konieczność, nie luksus

Wyjeżdżając nowym samochodem z salonu, musimy być świadomi faktu, że jego wartość spada niemal natychmiast. Już w pierwszej chwili traci on znaczną część swojej początkowej ceny, a dalsza deprecjacja jest procesem nieuniknionym. Właśnie dlatego ubezpieczenie Autocasco dla fabrycznie nowego pojazdu nie jest luksusem, a wręcz koniecznością. Chroni ono przed wieloma nieprzewidzianymi zdarzeniami, które mogą dotknąć nasze auto od kradzieży, przez uszkodzenia w wyniku wypadku, po szkodę całkowitą.

Pełna ochrona, jaką zapewnia polisa AC, daje nieocenione poczucie bezpieczeństwa. Pozwala uniknąć sytuacji, w której po poważnym zdarzeniu drogowym lub kradzieży musielibyśmy ponieść ogromne koszty naprawy lub zakupu nowego pojazdu z własnej kieszeni. Dla nowego auta, które jest naszą inwestycją i często środkiem do codziennego funkcjonowania, kompleksowe ubezpieczenie jest kluczowe dla zachowania spokoju i stabilności finansowej.

Ile kosztuje AC na nowy samochód? Konkretne liczby i widełki

Jeśli zastanawiasz się, ile dokładnie może kosztować ubezpieczenie Autocasco dla Twojego nowego samochodu, musisz wiedzieć, że składka zazwyczaj mieści się w przedziale od 2,5% do 6% wartości pojazdu. Aby zobrazować to konkretnymi liczbami, weźmy przykład samochodu o wartości 150 000 zł. W takim przypadku roczna składka AC może wynieść od 3750 zł do nawet 9000 zł. To spora różnica, która pokazuje, jak ważne jest dokładne porównanie ofert i zrozumienie, co wpływa na ostateczną cenę.

Przykładowe kalkulacje: Ile zapłacisz za AC dla popularnego SUV-a, auta miejskiego i modelu premium?

Warto mieć na uwadze, że nie każdy samochód jest tak samo wyceniany przez ubezpieczycieli. Droższe samochody, zwłaszcza te z segmentu premium, jak również modele, które statystycznie częściej padają łupem złodziei lub których naprawy są bardzo kosztowne, będą plasować się bliżej górnej granicy wspomnianych widełek cenowych. Podobnie jest w przypadku popularnych SUV-ów, które często są obiektem zainteresowania zarówno kierowców, jak i przestępców. Z kolei dla mniejszych aut miejskich, które zazwyczaj są tańsze i mniej narażone na kradzież, składka może być niższa.

Czy marka ma znaczenie? Zobacz, które samochody mają najdroższe ubezpieczenie

Odpowiedź brzmi: zdecydowanie tak. Marki premium, takie jak BMW, Audi czy Mercedes, ze względu na wysoką wartość części zamiennych i skomplikowaną technologię, generują wyższe koszty napraw, co przekłada się na wyższą składkę AC. Podobnie jest z popularnymi SUV-ami japońskich i koreańskich producentów ich wysoka pozycja w rankingach popularności często idzie w parze z większym ryzykiem kradzieży. Ubezpieczyciele analizują te dane, aby precyzyjnie ocenić ryzyko i ustalić odpowiednią cenę polisy.

Co wpływa na cenę AC? Kluczowe czynniki kształtujące składkę

Ostateczna cena polisy Autocasco zależy od wielu czynników, a ubezpieczyciele analizują je bardzo szczegółowo. Oto kluczowe z nich:

- Wiek i doświadczenie kierowcy: Młodsi kierowcy (poniżej 26. roku życia) oraz osoby z krótkim stażem za kierownicą zazwyczaj płacą więcej, ponieważ statystycznie są bardziej narażeni na spowodowanie szkody.

- Historia ubezpieczeniowa: Posiadanie zniżek za bezszkodową jazdę w przeszłości znacząco obniża koszt polisy. Brak wcześniejszej historii ubezpieczeniowej w OC lub AC może skutkować wyższą składką.

- Miejsce zamieszkania: Kierowcy mieszkający w dużych aglomeracjach, gdzie statystyki kradzieży i kolizji są wyższe, mogą spodziewać się wyższych cen polis.

- Miejsce parkowania: Samochód parkowany w indywidualnym garażu jest zazwyczaj bezpieczniejszy niż ten pozostawiony na ulicy, co może wpłynąć na obniżenie składki.

- Zakres ubezpieczenia: Wybór dodatkowych opcji, takich jak stała suma ubezpieczenia, brak udziału własnego czy brak amortyzacji części, zwiększa ochronę, ale również podnosi cenę polisy.

Parametry Twojego auta pod lupą ubezpieczyciela: Od silnika po zabezpieczenia antykradzieżowe

Poza profilem kierowcy, równie istotne są parametry samego pojazdu. Ubezpieczyciele biorą pod uwagę:

- Wartość fakturową pojazdu: Jest to podstawowy czynnik im droższy samochód, tym wyższa składka.

- Markę i model: Jak już wspomniano, statystyki kradzieży i koszty napraw dla konkretnych modeli mają kluczowe znaczenie.

- Pojemność i moc silnika: Większa moc silnika może być interpretowana jako potencjalnie większe ryzyko brawurowej jazdy, co wpływa na wycenę polisy.

Wariant serwisowy (ASO) czy kosztorys? Zrozum, za jaki standard naprawy płacisz

Przy wyborze polisy AC dla nowego samochodu stajemy przed wyborem wariantu naprawy. Wariant serwisowy oznacza, że wszelkie naprawy będą odbywać się w autoryzowanym serwisie (ASO) przy użyciu oryginalnych części zamiennych. Jest to opcja droższa, ale gwarantuje najwyższą jakość naprawy i zachowanie gwarancji producenta.

Alternatywą jest wariant kosztorysowy, gdzie ubezpieczyciel wypłaca odszkodowanie w formie gotówki lub przelewu, a naprawa odbywa się we własnym zakresie lub w wybranym przez nas warsztacie. Choć ta opcja może wydawać się tańsza, dla nowego auta, które chcemy utrzymać w idealnym stanie i nie stracić gwarancji, wariant serwisowy jest zazwyczaj zdecydowanie rekomendowany.

Udział własny i amortyzacja części: Jak Twoje decyzje obniżają lub podwyższają koszt polisy?

Dwie kolejne kwestie, które mają znaczący wpływ na cenę i zakres ochrony, to udział własny w szkodzie oraz amortyzacja części. Udział własny to kwota, którą musisz pokryć z własnej kieszeni w przypadku wystąpienia szkody ustalenie go na wyższym poziomie (np. 1000 zł) obniży składkę, ale oznacza konieczność większego wkładu własnego przy naprawie. Podobnie jest z amortyzacją części: jeśli polisa zakłada potrącanie kosztów zużycia części, składka będzie niższa, ale otrzymasz mniejsze odszkodowanie. Dla nowego auta kluczowe jest zazwyczaj zniesienie udziału własnego i brak amortyzacji części, co zapewnia pełną rekompensatę kosztów naprawy, choć oczywiście podnosi cenę polisy.

Jak obniżyć koszt AC bez rezygnacji z ochrony?

Często dealerzy oferują pakiety ubezpieczeniowe przy zakupie nowego samochodu. Choć mogą one zapewniać wygodę i kompleksową obsługę, nie zawsze są najkorzystniejszą cenowo opcją. Warto porównać ofertę dealera z polisami dostępnymi na rynku, ponieważ samodzielne poszukiwanie może przynieść znaczące oszczędności, często rzędu kilkuset, a nawet kilku tysięcy złotych rocznie, przy zachowaniu porównywalnego lub lepszego zakresu ochrony.

Potęga porównywarek: Jak w kilku krokach znaleźć najkorzystniejszą polisę online?

W dzisiejszych czasach znalezienie najkorzystniejszej polisy AC jest prostsze niż kiedykolwiek. Internetowe porównywarki ubezpieczeń pozwalają w ciągu kilku minut sprawdzić oferty wielu towarzystw ubezpieczeniowych. Wystarczy wypełnić krótki formularz danymi pojazdu i kierowcy, a system przedstawi zestawienie dostępnych opcji wraz z cenami. To szybki i efektywny sposób na zidentyfikowanie najkorzystniejszej oferty, która spełni nasze oczekiwania pod względem ceny i zakresu ochrony.

Płać raz, a porządnie: Dlaczego jednorazowa płatność jest bardziej opłacalna niż raty?

Większość ubezpieczycieli oferuje możliwość płatności składki w ratach. Choć może to być wygodne dla domowego budżetu, warto wiedzieć, że zazwyczaj jednorazowa płatność jest bardziej opłacalna. Wynika to z faktu, że płatność ratalna często wiąże się z naliczaniem dodatkowych opłat administracyjnych lub odsetek, co ostatecznie zwiększa całkowity koszt ubezpieczenia. Jeśli tylko mamy taką możliwość, warto rozważyć opłacenie całej składki z góry.

Moc pakietu OC/AC/NNW: Jak łączenie ubezpieczeń generuje realne oszczędności?

Wielu ubezpieczycieli zachęca do zakupu pakietów ubezpieczeniowych, które łączą obowiązkowe OC z dobrowolnym AC oraz ubezpieczeniem od następstw nieszczęśliwych wypadków (NNW). Kupowanie tych polis w pakiecie często wiąże się z atrakcyjnymi zniżkami. Jest to świetny sposób na uzyskanie kompleksowej ochrony dla Twojego nowego samochodu i jego pasażerów, jednocześnie generując realne oszczędności w porównaniu do zakupu każdej polisy osobno.

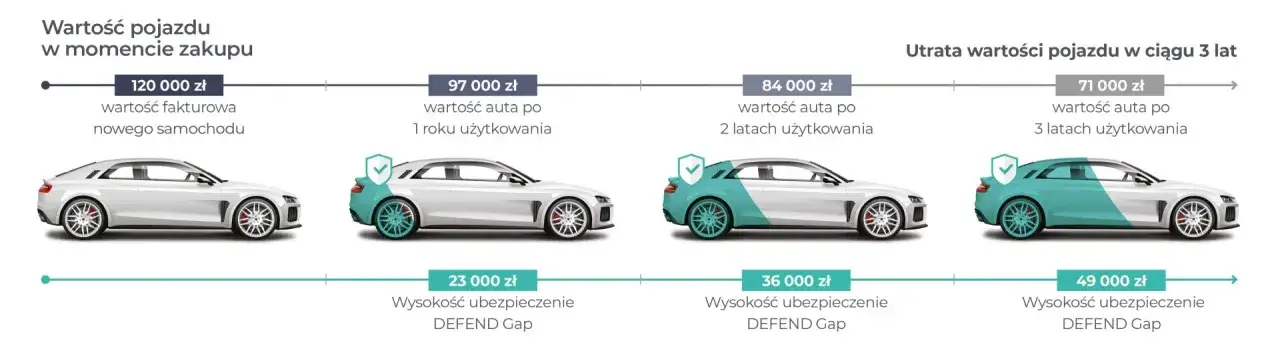

Ubezpieczenie GAP: Niezbędny dodatek przy leasingu i kredycie

Jeśli Twój nowy samochód jest finansowany za pomocą kredytu lub leasingu, powinieneś rozważyć wykupienie dodatkowego ubezpieczenia GAP (Guaranteed Asset Protection). Jest ono kluczowe, ponieważ chroni Cię przed znaczną utratą wartości pojazdu w przypadku wystąpienia szkody całkowitej lub kradzieży. W takiej sytuacji ubezpieczyciel pokrywa różnicę między wartością fakturową samochodu a jego wartością rynkową w dniu zdarzenia, co jest niezwykle ważne, gdy auto szybko traci na wartości.

Ile kosztuje ta dodatkowa ochrona i kiedy jest absolutnie niezbędna?

Koszt ubezpieczenia GAP jest zróżnicowany i zazwyczaj mieści się w przedziale od kilkuset do ponad 1500 zł rocznie, w zależności od wartości pojazdu oraz długości okresu ochrony. Jest ono absolutnie niezbędne, gdy samochód jest finansowany za pomocą kredytu lub leasingu, ponieważ chroni przed koniecznością spłacania zobowiązania za pojazd, który już nie istnieje lub jest bezużyteczny.

Najczęstsze pułapki przy wyborze AC na nowe auto

Przy wyborze polisy AC dla nowego samochodu łatwo wpaść w pułapkę niedopasowanego zakresu ochrony. Jedną z kluczowych kwestii jest stała suma ubezpieczenia. Dla nowych aut jest to niezwykle ważna opcja, ponieważ gwarantuje wypłatę odszkodowania równego wartości pojazdu ustalonej w dniu zawarcia umowy, a nie jego aktualnej, niższej wartości z dnia wystąpienia szkody. Jest to fundamentalne zabezpieczenie przed stratą finansową.

Niedocenienie znaczenia naprawy w ASO na oryginalnych częściach

Wielu kierowców, chcąc zaoszczędzić na składce, decyduje się na wariant kosztorysowy lub naprawy w nieautoryzowanych warsztatach. Jednak w przypadku nowego auta, naprawa w autoryzowanym serwisie (ASO) na oryginalnych częściach jest nie do przecenienia. Gwarantuje ona nie tylko najwyższą jakość wykonania, ale przede wszystkim pozwala zachować gwarancję producenta, co jest kluczowe dla utrzymania wartości pojazdu i uniknięcia przyszłych problemów technicznych.

Ignorowanie zapisów o wyłączeniach odpowiedzialności w OWU

Ostatnią, ale równie ważną pułapką jest brak dokładnego zapoznania się z Ogólnymi Warunkami Ubezpieczenia (OWU). Wiele polis zawiera zapisy o wyłączeniach odpowiedzialności, które mogą oznaczać, że w pewnych sytuacjach ubezpieczyciel nie wypłaci odszkodowania. Zrozumienie tych zapisów, szczególnie tych dotyczących kradzieży, rażącego niedbalstwa czy użytkowania pojazdu niezgodnie z przeznaczeniem, jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek w momencie, gdy będziemy potrzebowali pomocy ubezpieczyciela.

Przeczytaj również: Kontrolki w aucie: czerwone, żółte, zielone co oznaczają?

Podsumowanie: Kluczowe wnioski i Twoje kolejne kroki

Zakup nowego samochodu to poważna inwestycja, a odpowiednie ubezpieczenie Autocasco jest kluczowe dla ochrony tej inwestycji. Mam nadzieję, że ten artykuł dostarczył Ci jasnych informacji na temat kosztów AC, czynników wpływających na jego cenę oraz praktycznych sposobów na znalezienie optymalnej polisy, która zapewni Ci spokój ducha bez nadwyrężania budżetu.

- Składka AC dla nowego auta to zazwyczaj 2,5%-6% jego wartości, ale dokładna cena zależy od wielu indywidualnych czynników.

- Kluczowe jest zrozumienie, jak profil kierowcy, parametry auta oraz zakres ochrony (np. wariant ASO, stała suma ubezpieczenia) wpływają na ostateczną kwotę.

- Porównywanie ofert za pomocą porównywarek internetowych i rozważenie zakupu w pakiecie OC/AC/NNW to najskuteczniejsze metody na obniżenie kosztów bez utraty jakości ochrony.

- Dla aut finansowanych kredytem lub leasingiem, ubezpieczenie GAP jest absolutnie niezbędne, aby zabezpieczyć się przed utratą wartości pojazdu.

Z mojego doświadczenia wynika, że największe oszczędności można osiągnąć, poświęcając chwilę na dokładne porównanie ofert. Nie bój się zadawać pytań ubezpieczycielom i dokładnie czytać OWU to pozwoli Ci uniknąć nieprzyjemnych niespodzianek. Pamiętaj, że najlepsza polisa to taka, która idealnie odpowiada Twoim potrzebom i zapewnia poczucie bezpieczeństwa na drodze.

A jakie są Twoje doświadczenia z wyborem ubezpieczenia AC dla nowego samochodu? Które czynniki uważasz za najważniejsze przy podejmowaniu decyzji? Podziel się swoimi przemyśleniami w komentarzach!